Le mirage brésilien ? Ou comment le vin français évite encore les vraies questions.

Et si, au lieu de chercher la prochaine destination exotique pour « écouler », vendre, valoriser notre production, nous prenions enfin le temps de parler de ce qui compte vraiment ?

1. Une promesse trop belle ?

Ces derniers mois, certains analystes, institutions, professeurs, chercheurs ou professionnels du vin s’enthousiasment : et si le Brésil était la nouvelle planche de salut pour les exportations françaises ?

Un relais stratégique, alors que la Chine décroche, que les États-Unis deviennent imprévisibles, et que l’Europe affiche une consommation « plate ».

Sur le papier, le Brésil a de quoi plaire : une population jeune, une classe moyenne en expansion, un intérêt croissant pour la gastronomie et le vin, une image plutôt positive de la France. Mais une fois encore, ce qui ressemble à une oasis peut se révéler un mirage, mais, pire, illustre le déni français et l’incapacité à faire rigoureusement une analyse utile et de bon conseil.

2. Le passé devrait nous alerter

Ce n’est pas la première fois que le vin français cherche une « nouvelle terre promise ».

- La Chine a d’abord fasciné, puis déçu : croissance fulgurante, puis effondrement brutal.

- Les États-Unis, courtisés depuis 30 ans, restent le premier marché mondial mais aussi l’un des plus complexes : marketing et segmentations propres, système de distribution à trois niveaux, logistique contraignante, et réalité culturelle parfois éloignée, avec près de 40 % de la population qui ne consomme jamais de vin. Un peu comme la France des Gen-Z, en somme.

À chaque fois, même erreur : croire que l’héritage et le prestige suffisent. Ils ne suffisent jamais. Et chaque jour qui passe les rend un peu moins opérants face à une concurrence internationale structurée, des attentes nouvelles, une distribution désintermédiée et des moments de consommation plus variés.

3. Le Brésil : ce qu’il est, ce qu’il n’est pas

Le marché brésilien progresse, oui, mais sur des bases fragiles et contrastées.

Exportations françaises vers le Brésil :

- En 2019, les importations de vin français chutent de 25 % en volume et 13 % en valeur par rapport à 2017 (source : Vi+sphère, Business France, 2020).

- En 2023, quelques belles avancées comme le Bourgogne et la consommation de rosé progresse fortement : de 1 à 5 millions de litres en deux ans. Ce volume équivaut à la consommation d’une ville française moyenne. Pour donner un ordre d’idée, 50 000 hectolitres, c’est la production annuelle d’une coopérative provençale ou les ventes de quelques dizaines de belles propriétés. Ou encore, environ 20 % des ventes annuelles de rosé d’une grande enseigne comme Leclerc ou Carrefour.

En comparaison, la consommation de vin rosé en France s’élevait en 2023 à 8,7 millions d’hectolitres, soit environ 1,16 milliard de bouteilles, représentant 36 % de la consommation mondiale (sources : chateauberne-vin.com, Vi+sphère, 2024).

Parts de marché :

- Le vin français plafonne à 7 % du marché brésilien, en 5e position, loin derrière le Chili (40 %), mais aussi l’Argentine, le Portugal, l’Italie (source : Team France Export, 2023). Pas de quoi sauter au plafond !

- Ces pays disposent d’avantages structurels : proximité, logistique, affinités historiques, culturelles, linguistiques, et parfois une offre mieux adaptée ou en tout cas proche du « goût brésilien ».

Typologies et distribution :

- Les effervescents et rosés progressent, en partie grâce à la diversification des canaux (grandes surfaces, e-commerce).

- Le positionnement des vins français reste premium, souvent perçu comme inaccessible.

Consommation :

- Moins de 3 litres par an et par habitant.

- 80 % des vins consommés sont rouges, majoritairement demi-secs.

- 30 % des ventes se font en ligne (sources : Ibravin, OIV, Embrapa, Wine Intelligence, 2023-2024).

Contraintes réelles :

- Fiscalité complexe : droits d’importation, TVA, IPI, ICMS, etc.

- Logistique lente, coûteuse, chaînes de valeur peu transparente.

- Marché fragmenté, fortement régionalisé.

Et pourtant… j’ai personnellement exploré ce marché à l’occasion de déplacements, avec des acteurs & visiteurs venus en France, des importateurs croisés aux Etats-Unis. De Rio de Janeiro à São Paulo, en passant par la capitale Brasilia et des zones de production du sud (environ 80 000 hectares soit un peu plus de 10% du vignoble français) et même les coulisses du e-commerce du vin. Au cumul, à travers plusieurs expériences d’entreprises que j’ai été amenés à diriger (Des coopératives, Cordier, Mestrezat, Vinadeis, Invivo, Uccoar, Baarsma ou encore l’accompagnement de producteurs indépendants, négociants, coopératives, ou des actions marketing avec Sopexa …), j’ai pu observer comment générer plusieurs petits millions d’euros de chiffre d’affaires sur quelques années avec des moyennes annuelles entre 100 et 500K€. Un sacré casse-tête lié aux taxes, la logistique, la fiabilité des intermédiaires, etc… Bien entendu, il y a des opportunités. Mais elles se gagnent une à une, avec un travail de fond, une adaptation constante, et un sens aigu du terrain.

4. Ce qui me semble devoir éviter

- Croire au miracle de remplacement.

- Appliquer des schémas français sans adaptation. Ici je parle plus de comportement, préparation, analyse, du marketing qu’intrinsèquement du vin (dont on pourrait aussi parler mais ça prendrait trop de temps).

- Reproduire les erreurs chinoises : « luxe imité » ou d’apparence vs le vrai luxe, méconnaissance du terrain, de la distribution, des moment d’achat et consommation (Chinese New Year, Festival d’automne), storytelling creux, distributeurs opportunistes, incompréhension culturelle, mode de consommation spécifique…

5. Ce qui me semble juste à faire

- S’ancrer localement, respecter les spécificités du terrain.

- Miser sur des fondamentaux : goût, accessibilité, marketing humain, bon rapport qualité-prix (qui ne veut pas dire « bon marché ») … mais être au « bon » (cohérent) positionnement par rapport aux cibles, segments.

- Nouer des partenariats durables, miser sur des relais locaux fiables.

- Décrypter la logistique et les optimisations possibles (et souvent proposées… mais attention à la fraude) selon les états.

- S’appuyer sur des réseaux solides de distribution (supermarchés, chaînes, spécialistes de canaux spécifiques, E-commerce, etc…) et bien cibler « géographiquement »…

6. L’enjeu dépasse le Brésil : pourquoi ? Car nous sommes dans une « méta-crise* »

Il faut poser la vraie question : de combien de vin le monde a-t-il vraiment besoin ?

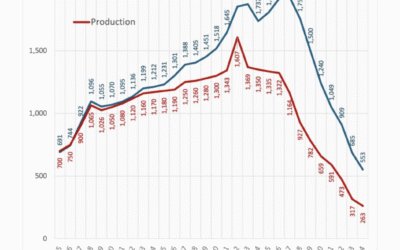

Les données de production et de consommation mondiale sont éloquentes (Sources : OIV) :

| Année | Production mondiale | Consommation mondiale |

| 2023 | 237,0 millions d’hectolitres | 221,0 millions d’hectolitres |

| 2024 (est) | 225,8 millions d’hectolitres | 214,2 millions d’hectolitres |

Comparaison 10 ans plus tôt :

|

Année |

Production mondiale |

Consommation mondiale |

|

2013 |

287,6 millions d’hectolitres |

243,0 millions d’hectolitres |

|

2014 |

271,0 millions d’hectolitres |

240,0 millions d’hectolitres |

Perte d’environ 25 M d’hectolitres, soit assez proche de la production de la France à 32 millions d’hectolitres (si on enlève le vin que l’on « brûle » pour faire du Cognac – 10 M d’HLs…)… ou bien en 10 ans, il faut imaginer que ces 25 M d’HLs de consommation en baisse sont l’équivalent de la production des États-Unis ! Évaporée…

|

Rang |

Pays |

Production 2014 (Mhl) |

Production 2024 (Mhl) |

Moyenne (Mhl) |

|

1 |

France |

46,2 |

36,1 |

41,2 |

|

2 |

Italie |

44,4 |

44,1 |

44,3 |

|

3 |

Espagne |

37,0 |

31,0 |

34,0 |

|

4 |

États-Unis |

22,5 |

21,1 |

21,8 |

|

5 |

Argentine |

15,2 |

10,9 |

13,1 |

|

6 |

Australie |

12,0 |

10,2 |

11,1 |

|

7 |

Chili |

11,3 |

9,3 |

10,3 |

|

8 |

Afrique du Sud |

11,0 |

8,8 |

9,9 |

|

9 |

Chine |

11,2 |

4,7 |

8,0 |

|

10 |

Allemagne |

9,7 |

7,8 |

8,8 |

En raisonnant sur un horizon de 10 à 20 ans et en intégrant :

- les courbes de production et déconsommation,

- les changements générationnels,

- la pression réglementaire,

- l’urgence climatique,

- les mutations logistiques et fiscales,

- les dynamiques démographiques,

- La meta-crise* qui provoque et couvre tout le reste de nos incertitudes,

- La nécessité d’innover, se réinventer,

- Les flutuations économiques,

- La confiance qui vascille,

- La géopolitique,

- Le protectionisme et les taxes

- Etc…

*définition à venir plus bas

… on arrive à une lecture radicalement différente des besoins réels du marché mondial.

Ce que traverse la filière vin n’est pas une crise isolée. C’est une méta-crise* : environnementale, économique, culturelle, générationnelle.

- La consommation en France a été divisée par trois en 50 ans : de 120 L/hab/an à moins de 40. (sources : Douanes françaises, Intervin, Agreste, OIV, 2023–2024).

- Production moyenne sur les dernières années : 42 millions d’hectolitres/an.

- Besoin estimé réel (France + export net) : 32 Mhl, auxquels s’ajoutent 10 Mhl pour les eaux-de-vie (Cognac, Armagnac). (Source : calcul modélisé et choix d’un des scenarii par mes propres soins).

- Le besoin domestique tourne autour de 21 à 23 Mhl ; l’export net « viable » (pérenne) entre 9 et 13 Mhl . (Source : calcul modélisé et choix d’un des scenarii par mes propres soins).

*Une méta-crise est une crise des crises : elle dépasse chaque crise prise isolément et résulte de leur enchaînement, interaction et amplification mutuelle.

La méta-crise désigne une crise globale, systémique et multidimensionnelle qui résulte de l’interconnexion et de l’aggravation simultanée de plusieurs crises sectorielles (écologique, économique, sociale, politique, technologique, etc.).

Et pourtant, la France importe entre 2 et 6 Mhl de vrac selon les années (principalement d’Espagne), ainsi que des volumes embouteillés en provenance d’Italie, du Chili, des USA, d’Afrique du Sud. La part des vins importés en France atteint 15 à 20 % de la consommation nationale (en ajoutant le vrac et les vins embouteillés dans les pays d’origine mentionnés plus haut). Plus que ce que nous vendons au Brésil… ! (source : Customs France, 2023)

Exemple de données :

|

Année |

Volume importé (Mhl) |

Évolution annuelle |

|

2023 |

3,1 |

-3 % |

|

2024 |

2,9 |

-11 % |

(Importation vrac en France)

- Ce n’est pas une crise. C’est une aporie*.

Le système est dans une impasse. Gouvernances morcelées, stratégies inexistantes, intérêts divergents et souvent pas orientés par l’intérêt général mais des motivations étroites en tirant la couverture vers des intérêts régionaux et parfois personnels.

*Une aporie : un problème logique où toutes les options paraissent insatisfaisantes !

Ou encore : une aporie est un raisonnement ou une situation qui semble sans issue, car toutes les options disponibles mènent à des contradictions, des limites ou des impasses.

Sortir de cette apathie suppose de regarder les données en face, de réorienter le(s) modèle(s) vini-viticole et tout le long de la chaîne de la valeur.

- Ce qui tombe sous le sens maintenant

Reprendre la main sur la planification viticole, en intégrant des scénarios prédictifs de consommation, pays par pays, génération par génération, segment par segment. Et réorienter le vignoble vers des usages réels, souhaitables, durables.

8.1. Réduire les volumes, mais pas n’importe comment :

- Conserver les terroirs d’excellence,

- Sor1r progressivement des zones sans débouché pérenne,

- Accompagner économiquement les conversions.

Et surtout, reconnaître que nous produisons encore trop de vin que beaucoup de monde ne veut plus… ou ne comprend plus.

8.2. Parfois augmenter les volumes pour répondre à des segments spécifiques :

- Des innovations, des vignobles bien positionnés (rosés, bulles, IGP exportables),

- Des modèles économiques et industriels performants, souvent tus dans le débat public mais qui fonctionnent — sans drames, ni incendies, ni péages cassés.

- Des positionnements variés : accessible, attractif, premium, luxe, artisanal, industriel, bio, … Il y a de la place pour tout le monde — à condition d’avoir un modèle clair et cohérent qui est compatible avec un schéma économique et social (en incluant l’environnement bien sûr).

8.3. Séparer les filières :

- Les grands crus, qui jouent dans la cour du luxe (et qu’il faut bichonner), de la rareté, de la valeur symbolique (et qui ne sont à l’abri de rien mais sont beaucoup plus résilients et peuvent naviguer, s’inventer encore et toujours, par leur structure, bilan comptable et financiers pour la plupart), le nombre de riches toujours plus nombreux, etc…

- Les vins de consommation abordables et reconnus, de la consommation courante, qui doivent retrouver une cohérence économique et sociale.

8.4. Ne pas fantasmer de nouveaux marchés miracles :

- Le Brésil ne sauvera pas les excédents. J’ai arpenté ce pays du nord au sud — São Paulo, Rio, Brasilia, les vignobles du sud — étudié le rachat de la première plateforme e-commerce vin, généré quelques petits millions d’euros de business au fil du temps… Cela reste un marché stratégique mais complexe, lent, segmenté.

- L’Afrique n’absorbera pas non plus ces vins orphelins de clients à moyen terme.

- L’Inde ? Peut-être. J’y ai mené des études pour le CIVC (interpro du Champagne) dès 2006, monté une société de promotion sur le vin et la gastronomie à New Delhi, accompagné une commissaire européenne à l’agriculture (Mme Fischer Boel), exploré Mumbai, Delhi, Calcutta, Hyderabad, Pune, Bengalore… Oui, c’est un marché intéressant. Mais à quelles conditions…et dans quels états (il y a des « dry-states » où la consommation d’alcool est interdite alors que le pays est le plus grand producteur d’alcool et notamment des IMFL… reliquat de la colonisation anglaise depuis l’indépendance en 1947 et cette bonne idée de faire deux pays (l’Inde et le Pakistan… deux pays dotés… non pas vigne mais de bombe nucléaire) sous l’égide du Royaume Unis et son représentant de l’époque (Lord Mountbatten). En Inde, les spiritueux produits localement mais inspirés des styles internationaux sont regroupés sous l’appellation Indian Made Foreign Liquor (IMFL). Ce segment englobe des catégories telles que le whisky, le rhum, la vodka, le gin et le brandy. Évidemment, bien que j’ai pu visiter Pune, à 150 km à l’est de Mumbai, dans l’état du Maharashtra (l’un des plus grands États de l’Inde, situé dans la partie ouest du pays ; Pune est une ville majeure située à l’intérieur de cet État et là où il y plus de 80% du vignoble indien. La production de vin reste faible et ne pèse rien vs les IMLF.

Il est temps de penser autrement.

- Ce n’est pas une crise passagère.

- Ce n’est pas un accident asiatique ou américain ou le Président Lula qui s’oppose au vin ou encore le fait qu’en 1998 la France a battu le Brésil en finale de coupe du monde !

- Ce n’est pas un problème de marketing (un peu parfois !) ou de diplomatie.

C’est un changement de cycle. Et la vigne, justement, est un écosystème de long terme. Son cycle naturel — 25 à 50 ans — est parfaitement adapté à une planification rigoureuse, patiente, sélective.

9. Pourquoi ne pas mettre en place

Un « conclave » (c’est à la mode) pour générer une vision du futur clair (sans jouer à cache-cache, ni à « cash-cash » pour séduire mais simplement pour élaborer des scenarii possibles, plausibles et mesurables & mesurés. Impliquer toutes les parties prenantes dans cette réflexion éclairante en acceptant, en préambule, la notion du changement, des méthodes systémiques, inventives et le développement durable.

Je connais tant de professionnels, élus, représentants de régions, partisans, producteurs, négociants, membres de coopératives, vignerons indépendants qui sont brillants, formés, expérimentés, multi générations, hommes et femmes… du concentré de talent partout, que je me dis pourquoi n’est pas possible…

Parce qu’on raisonne toujours de la même manière et on reste aveugle des choses que l’on ne veut pas voir (notamment les chiffres) et en parler sereinement plutôt que camoufler et attendre la prochaine réunion où entre les absents, les nouveaux et les grincheux on n’arrivera à rien. Sortons de ces comportements !

Replanifier :

- Adapter les volumes à la demande réelle (en plus ou en moins selon les productions, marchés existants, potentiels mesurés, réputation, protection, talents et savoir-faire).

- Soutenir les reconversions intelligentes.

Segmenter :

- Protéger les Grands Crus (logique luxe).

- Redonner une cohérence au vin du abordable, ouvert, «quotidien » ou à minimum régulier selon les tranches d’âges.

Diversifier :

- Valoriser des usages complémentaires : œnotourisme, valorisation paysagère, culture locale, autres options de production agricole, etc….

Reconstruire l’écosystème :

- Circuits courts, agroforesterie, poly-agriculture régénérative.

Intégrer les outils modernes :

- IA, analyse prédictive, indicateurs temps réel, marketing géolocalisé, gestion de process, commerce connecté, etc…

Et surtout : sortir du fantasme d’exception française tout en gardant fièrement nos spécificité distinctive et savoir-faire (que personne ne discute d’ailleurs !)…et plutôt de dire que nous sommes les « meilleurs » plutôt inventer pour rester toujours devant le peloton avec le maillot jaune, à poids, du meilleur jeune, maillot vert, ou de la meilleure équipe… selon les régions !

10. Et le développement durable dans tout ça ?

Si l’on veut réconcilier viticulture, économie et avenir, il est impératif de réinscrire l’ensemble du secteur dans une logique de développement durable — pas seulement dans les discours, mais dans les actes, les structures, les financements, les incitations, les formations et accompagnements.

Cela suppose :

- S’entraîner à penser différemment et en équipe. Ne pas voir les problèmes comme des freins insurmontables mais plutôt comme une partie de la solution,

- Ne pas voir les plus grands leaders comme des rois et des reines mais comme des supers experts bienveillant,

- Une évaluation systématique des impacts environnementaux (empreinte carbone, gestion de l’eau, biodiversité, intrants chimiques),

- Une redéfinition des modèles agricoles/viticoles en lien avec les enjeux climatiques,

- Une vision sociale de la filière : conditions de travail, ancrage territorial, transmission,

- Une transparence accrue (et une simplification) sur la traçabilité, les labels, les engagements RSE,

- Une mobilisation concrète et dévoués à un vrai effort collectif des interprofessions, syndicats, régions sous la supervision de FranceAgriMer, et de l’État avec quelques modérateurs désintéressés pour un partage de vision choisi et assumé avec courage mais pour un avenir plus certain. C’est un peu comme le sujet de la « retraite à l’ Assemblée Nationale » !.

Aujourd’hui, beaucoup de ces acteurs sont soit bousculés, soit désarmés, soit figés, soit dans le déni. Il convient de trouver comment les mobiliser autrement, au service d’un projet commun et de long terme où chacun à sa place et rôle mais ne sera pas nécessairement la continuité de ce que se passait avant.

11. Le Brésil, oui. Mais lucidement.

Pour revenir au Brésil, oui ce pays peut être un relais, et aujourd’hui plus « un laboratoire », une source de diversification à laquelle il convient de poser l’attention sérieusement bien entendu.

Mais il ne sauvera pas l’export français. Il y contribuera peut-être, à condition d’y entrer avec humilité, rigueur, détermination, authenticité et vision.

Ce qu’il faut sauver, ce n’est pas la performance 2025 ou 2026. C’est l’équilibre 2035. En attendant, il convient de voir comment gérer la transition et notamment économique pour les producteurs et négociants qui sont les premiers concernés.

L’avenir du vin français ne se joue ni à Rio, ni à Shanghai, ni à New York. Il se joue dans la capacité à repenser le modèle en profondeur, en phase avec les nouvelles réalités du monde.

La vigne est patiente. Soyons à sa hauteur.

B Girard – 14 juillet 2025

Une journée inspirante pour réfléchir sur le vin et sa destinée.

Aussi une très belle journée pour bien rester en alerte et conscient de tous les enjeux, un magnifique défilé et une fierté de la France.

Une belle musique pour finir ce défilé avec « le souffle du bleuet » créer par un de nos collègue CCE à New York (Michael Boumendil) et en mémoire aux anciens combattants, victimes de guerre, veuves et pupilles de la nation.